定額減税調整(補足)給付金について(申請受付終了)

給付金専用コールセンターは、令和6年11月29日をもって閉鎖しました。

給付金についての問い合わせは、市福祉課(0940-43-8188)へお問い合わせください。

10月31日で申請受付は終了しました。

令和6年分所得税及び令和6年度個人住民税で定額減税が実施されます。定額減税の額が、所得税及び所得割の額より大きく、減税しきれないと見込まれる方に補足給付金を支給します。

※定額減税の所得税分についてはこちら 国税庁 定額減税 特設サイト

支給対象者

次の要件のいずれにも該当する方が対象です。

1.令和6年1月1日に福津市に住民票があり、福津市から令和6年度個人住民税が課税されている方

2.定額減税可能額が令和6年分推計所得税額(令和5年分所得税額)または令和6年度分個人住民税所得割額を上回る納税義務者

※合計所得金額1,805万円を超える方は定額減税の対象外です。

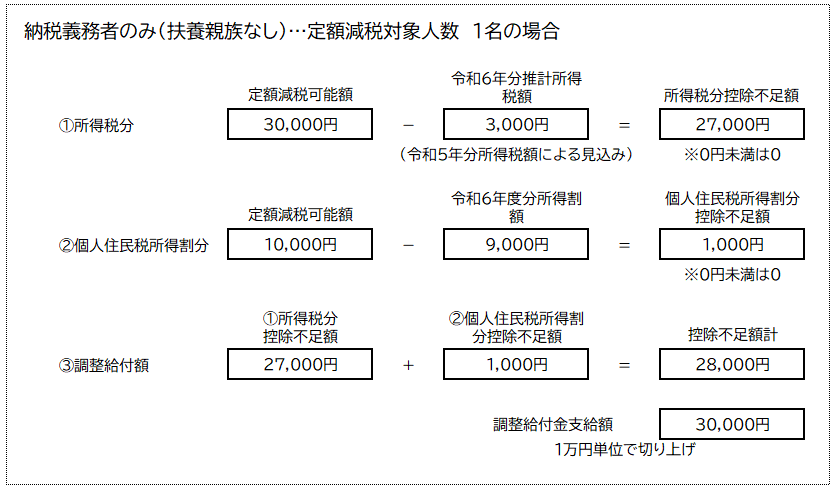

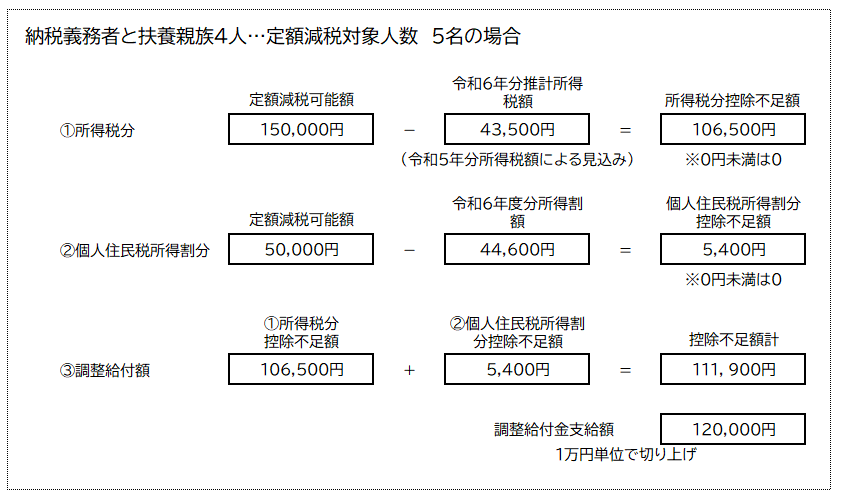

支給額

以下、1と2の合計額を1万円単位で切り上げて支給します。

1.所得税分定額減税可能額3万円×(本人+扶養人数) − 令和6年分推計所得税額

2.個人住民税所得割分減税可能額1万円×(本人+扶養人数) − 令和6年度分個人住民税所得割額

※給付額は、電話でお伝えすることはできません。給付額を確認したい場合は、対象者の方が直接本人確認書類をもって給付金の窓口でご確認ください。また、税額の計算方法等につきましては、所得税は税務署、住民税は市税務課にお問い合わせください。

申請手続き

1.市に給付口座の情報がある方または公金受取口座に登録がある方

→支給のお知らせを送付します。お知らせに記載された給付口座の変更がない場合は手続き不要です。

※給付口座の変更がある場合は期日までに口座変更届の提出が必要です。

2.公金受取口座及び市に給付口座の情報がない方

→申請書を送付します。必要事項を記載の上、口座の写し等を添付し同封の返信用封筒で提出してください。

受付期限

1.支給のお知らせが届いた方 ※給付口座の変更がない場合は手続き不要です。

口座の変更受付期限:令和6年7月31日(水曜日)

2.申請書が届いた方 ※必ず手続きが必要です

申請受付期限:10月31日(木曜日)必着

給付スケジュール

本ページでスケジュール等随時ご案内します。

1.市に給付口座の情報がある方または公金受取口座に登録がある方

| 内容 | 日程 |

| お知らせ通知の発送日 | 令和6年7月12日(金曜日) |

| 給付日 | 令和6年8月16日(金曜日) |

※令和6年8月16日の振込時に、名義相違等の振込エラーとなった場合は当日の振り込みはできません。後日、口座の確認のため通知を発送します。

2.公金受取口座及び市に給付口座の情報がない方

「申請書(請求書)」を、7月17日(水曜日)に発送しています。

申請書(請求書)を提出された方に、振込予定日までに決定通知を送付します。

受付後、一定期間で支給処理を行います。決定通知をお待ちください。

※令和6年7月1日時点の令和6年度個人住民税の情報を基に対象者を抽出します。

2回目以降の給付について

提出された書類を確認後、一定間隔で給付します。提出された書類に不備がある方は、不備の修正が行われるまで受付ができません。ご注意ください。給付対象の方には決定通知を送付します。

2回目給付日…令和6年8月30日(金曜日)

3回目給付日…令和6年9月13日(金曜日)

4回目給付日…令和6年9月27日(金曜日)

5回目給付日…令和6年10月18日(金曜日)

6回目給付日…令和6年10月31日(木曜日)

7回目給付日…令和6年11月20日(水曜日)

8回目給付日…令和6年11月29日(金曜日)

注意事項

1.提出された書類に不備がある場合は、申請受付ができません。申請書類については十分にご確認の上、ご提出ください。

2.一度調整給付金を支給した後、扶養人数の追加等がある場合、令和6年分所得税が確定後に給付に不足が生じる場合に追加で給付を行います。今年度の給付はありません。

Q&A

Q1 私は定額減税の対象ですか、また調整給付の対象ですか

個人住民税の定額減税の対象となる方には、特別徴収税額通知または納税通知書に定額減税の金額が記載されています。

また、定額減税可能額が、定額減税前の住民税所得割額及び所得税額より大きい場合は調整給付の対象になります。

Q2 給付金は課税対象になりますか

「物価高騰対策給付金に係る差押禁止等に関する施行規則」に基づき給付金は非課税であり、差押えができないものとなります。また、生活保護制度においても、今回の給付は収入として認定されません。

Q3 調整給付の給付額が不足していることが判明した場合はどうなりますか

所得税の定額減税を実施するにあたり用いる令和6年分推計所得税額は、令和6年度分の個人住民税の課税情報に基づき、算定しています。そのため令和6年分所得税及び定額減税の実績等が確定した後、調整給付の額に不足が生じる場合は、令和7年に追加で不足分の給付を行う予定です。

また、令和6年度個人住民税の定額減税についても、年度の途中で修正され不足が生じる場合は、所得税の定額減税と同様に令和7年に追加で不足分の給付を行う予定です。

不足分の給付の時期は実施方法含めて現時点では未定です。

Q4 住宅ローンやふるさと納税などの税額控除を受けている場合、調整給付はどのような影響がありますか

住宅ローン控除やふるさと納税等の税額控除を適用後の令和6年度個人住民税所得割額及び所得税額が残る場合に定額減税が実施されます。この定額減税を行った上で定額減税しきれない額がある場合、調整給付が行われます。

Q5 令和5年度に住民税非課税世帯等を対象とした給付金(7万円・10万円)を受給しましたが、調整給付の対象になりますか

令和5年度に実施した給付金(7万円・10万円)を受給されている方であっても、令和6年度個人住民税所得割または令和6年分推計所得税額があり、定額減税後に定額減税しきれない額がある場合は、調整給付の対象になります。

Q6 令和6年分推計所得税額及び令和6年度個人住民税所得割額が課されていない(0円)場合、調整給付は支給されますか

令和6年分推計所得税額と令和6年度個人住民税所得割額がともにない方は、定額減税の対象ではありません。※定額減税前の住民税所得割額及び所得税額が課されていない方

また、定額減税の対象でない方は、調整給付も対象外になります。

このページの作成部署

- より良いホームページにするために皆さんのご意見をお聞かせください

-

更新日:2024年11月29日